ESG 채권, 작년 대비 25%↓

일반 회사채 감소보다 가팔라

정확치 않은 개념, 투자 어려워

[코리아데일리 나승우 기자] 지난해 전 세계적으로 큰 유행이었던 ESG(Environment·Social·Governacne) 채권 시장이 올해 들어 주춤하는 모양새다. 지난해 기업들이 자금 조달을 위해 채권을 발행할 때 ‘ESG’만 붙이면 흥행했으나 올해는 조금 다르다.

과거에는 기업을 평가하고 투자할 때 매출·영업 이익 등 재무 지표만을 따졌다. 최근에는 환경보호 등 기업의 사회적 책임론이 부상하면서 비재무적 요소도 함께 살피는 ESG 투자가 나타나기 시작했다.

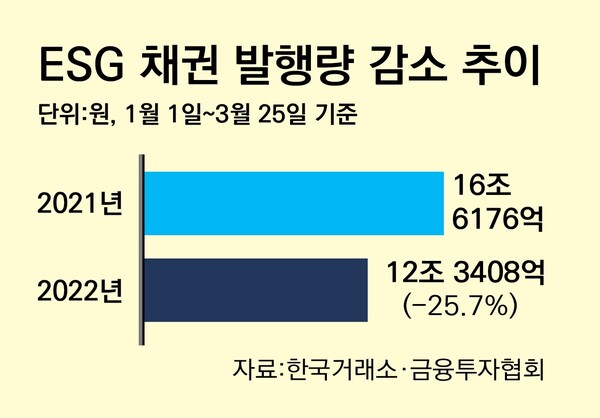

지난해 3월까지 발행됐던 ESG 채권은 16조 6176억 원으로 크게 흥행했다. 그러나 한국거래소에 따르면 올해 같은 기간 동안 발행된 ESG 채권은 12조 3408억 원이었다. 지난해보다 25.7%나 감소한 것이다.

다만 미국 등 각국의 금리 인상으로 투자 열기가 식어 채권 시장 자체가 얼어붙었다는 점은 고려해야 한다. 전체적인 회사채 발행이 감소한 것은 맞지만 그럼에도 회사채 발행 감소보다 ESG 채권 발행 감소가 더 가팔랐다는 것을 고려하면 ESG 채권에 위기가 닥쳤다고 봐도 무방하다.

기업들이 ESG 채권 발행 때 얻을 수 있던 프리미엄이 약해진 것도 하나의 요인으로 꼽힌다. 업계 관계자는 “ESG 채권에는 ‘그리니엄’(그린+프리미엄)이 붙어 기업들이 일반 회사채보다 낮은 금리로 자금을 조달할 수 있다. 이런 혜택까지 주어졌음에도 ESG 채권 발행 실적이 유독 저조하다는 점은 투자 수요가 상대적으로 취약한 것으로 볼 수밖에 없다”고 지적했다. 금융시장의 변동성이 커져 발행이 복잡한 ESG 채권이 외면받고 있다는 주장도 나온다. ESG 채권을 발행하기 위해서는 관련 적격 프로젝트를 선정하고 ESG경영 관련 조직을 기업 내에 갖춰야 하는 등 다소 까다롭다.

더구나 ESG의 선두주자로 꼽히는 글로벌 자산운용사 블랙록이 러시아 투자로 170억 달러의 손실을 입었다. ESG 펀드가 러시아 리스크를 사전에 대비하지 못했다는 책임론까지 제기되고 있는 상황이다.

국내에서도 ESG에 대한 개념이 정확히 정립되지 않은 것으로 나타났다. 실제 국제 기준을 반영한 ESG 채권(녹색채권·사회적채권·지속가능채권)은 환경부의 녹색채권이 유일하다. 개념이 애매하다는 것은 시장도 애매할 수 있다는 뜻이기에 투자자들이 선뜻 투자하기가 쉽지 않다는 지적이다.

다만 막대한 자금을 쥐고 있는 연기금이 곧 ESG 관련 투자를 본격화할 수 있어 ESG 채권에 대한 투자 수요가 계속 줄어들지는 않을 것이라는 전망도 나온다. 해외에서도 유럽이 코로나 경제 회복 기금 상당 부분을 녹색채권으로 조달할 것으로 보인다.